60歳、または65歳まで会社勤務を続け、定年退職。長年会社で働いた対価として、最後に受け取るのが退職金ですよね。

その退職金と、これまで支払ってきた年金の受け取り側となり、悠々自適な老後生活へと突入する。これが一般的なサラリーマン人生と言えるでしょう。

退職金といえば、かなりまとまった資金です。運用を考えているのであれば、うまくいけばとても効率の良い運用になり、資産はさらに比較していくと思われます。

しかし、反対に誤った運用をしてしまえば、金額が大きい分、損失は大きくなるリスクを孕んでいます。

今回は、退職金を運用する上で、どのような心構えで運用を始め、どのような金融商品が運用に適しているかを解説していきたいと思います。

Contents

退職金はいくら貰えるのか?大卒の平均は2000万円を超えてくる?

まず退職金がいくら貰えるをみていきましょう。意外なことに、多くの人が自分の退職金がいくらになるのかを把握していません。

自身の毎年納めている税金も把握していないことも多く、正直資産を増やしていく前に意識が低すぎます。

国や企業がわかりにくくしているので当然ですが、富を築くには真剣にならなければなりません。

筆者の昔の同僚は退職金5000万円くらい貰えるはずと豪語していましたが、蓋を開けてみたら2000万円でした。

2000万円でも十分なのですが、その落差は笑えません。話が逸れました。具体的に見ていきましょう。

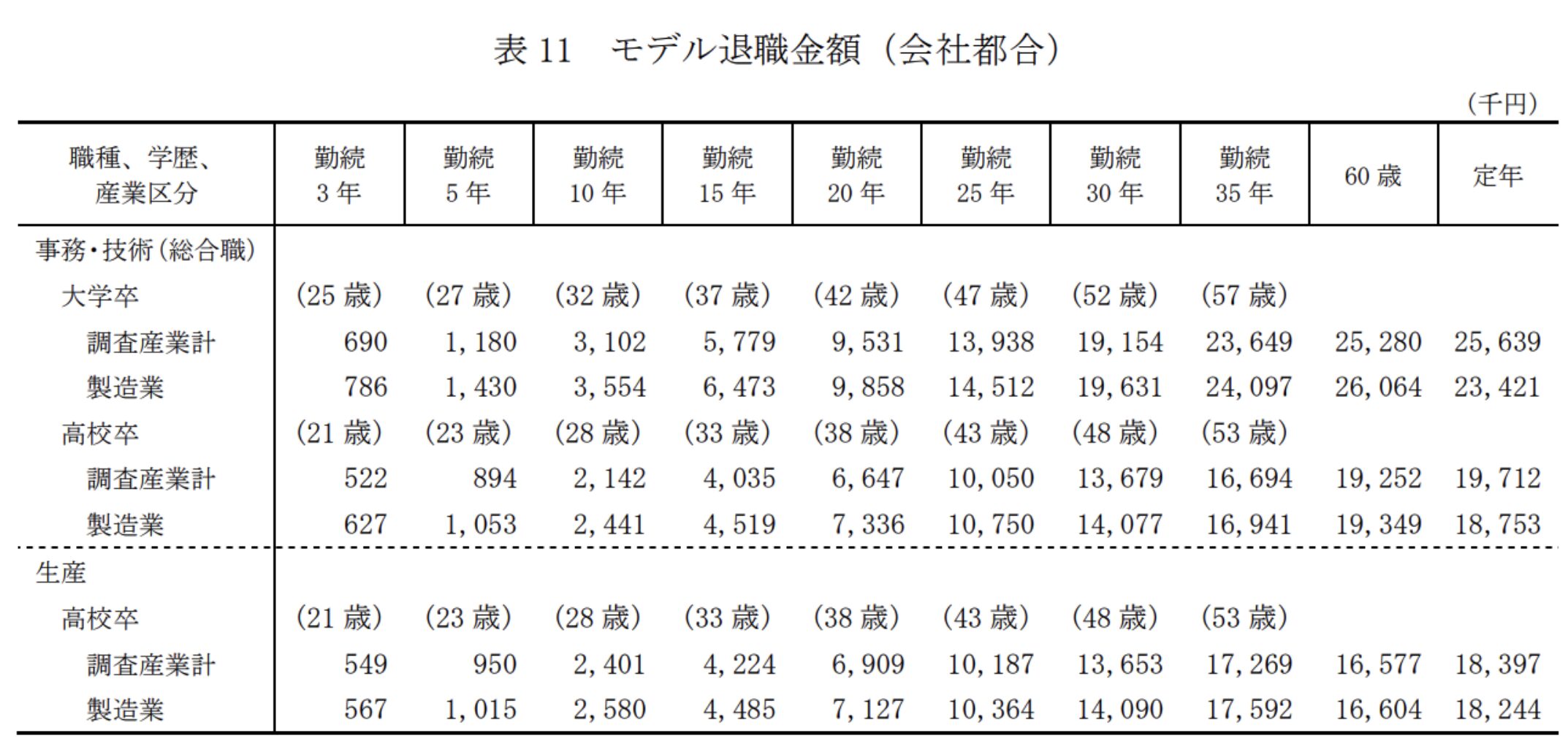

モデル退職金額(会社都合)

会社都合の退職金は大卒定年で2300-2500万円、高卒で1800-2000万円ですね。

まとまった金額が入り、税率も低いので、手取りも大きく、悠々自適な老後生活の下地となる資産となりそうです。

ただし、これは一般的なモデル退職金額ですので、外資系であればもっと低いでしょうしメガバンクなどではもっと高いでしょう。

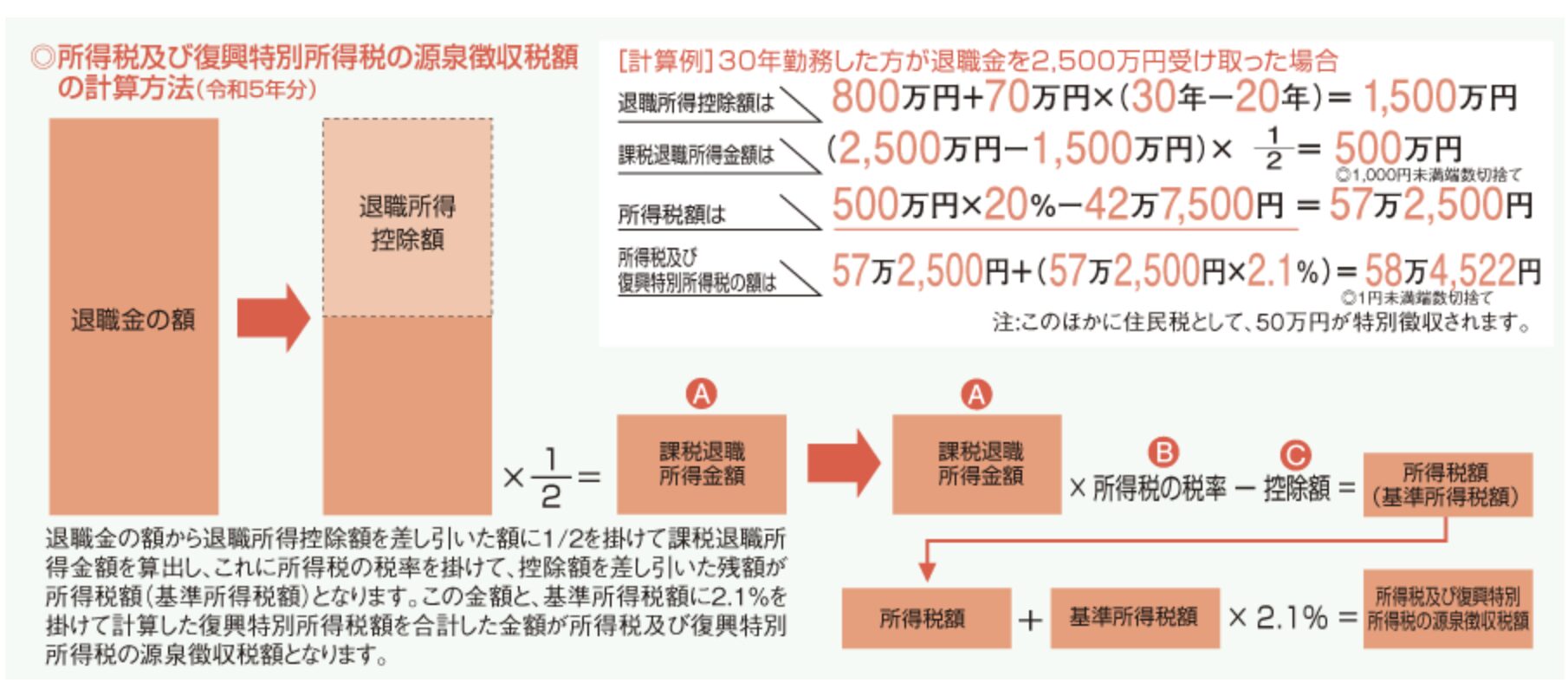

税金が差し引かれた後の退職金の手取りとは?退職所得控除額の計算方法とは?

給与所得の場合は2500万円を受け取ったとしても1700万円程度しか手取りとして受け取ることはできません。しかし、退職金は税的にかなり優遇されています。

退職金から退職所得控除を差し引いた金額の半分が課税所得となり所得税が徴収されます。退職所得控除は以下の数式で導かれます。

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

つまり30年勤務した場合の退職所得控除は以下の算出の通り1500万円となります。

得られた退職金が2500万円の場合は退職所得控除を差し引いた1000万円の半分である500万円が所得税の課税対象となります。

そのため以下の図のとおりたった58万円しか差し引かれず、2440万円程度が手元に残ります。

退職金には優しい税制が制定されているのです。ほぼ手取りになると考えてよいでしょう。

退職金を運用しないという選択肢も?常態化するインフレを考慮して考えよう!

さて、上記の通り定年まで働き退職金を満額で受け取ると2000万円前後の金額を受け取ることになることがわかりました。

老後2000万円問題の話にあった2000万円も突破し、年金もあるので安心だと考えてしまいそうですが、実際は資産運用が必要になってくるのが現実です。

その点は過去に筆者が以下の記事でまとめていますので、参考にしてみてください。

関連

- 貯金2000万円超えたらセミリタイアを目指そう!配当金生活に向けた資産運用先5選を紹介。

- 40歳で貯金2000万円では少ない?安心できない?金融資産2000万円を超えたら運用を行いセミリタイアをめざそう!

それ以前に、現在は日本もインフレが進んでおり、キャッシュは日々減価してしていっている状況です。

資産運用はもはやマストな時代となり、タンス預金の時代に終止符が打たれたと言っても過言ではありません。

今まで安い新興国の労働力と安定した為替レートや資源価格などの要因もあり価格を抑え込むことに成功してきました。

しかし、新興国の賃金上昇、進行する円安、資源価格の高騰で最早価格を抑え込むことができなくなってきているのです。

今後はインフレが常態化する前提で考えた方がよいでしょう。

一般的な退職金運用商品ランキング(アクティブ型投信など)

一般的には投資信託、退職金定期預金プラン、株式、国債、などが上位となります。

これは筆者が金融機関に務める証券マンから聞いた話であり、かなり確度が高いかと思います。

しかし、投資信託はインデックスとアクティブ型の2つがありますが、アクティブ型は過去の運用実績からもインデックスを超える運用リターンは望めません。

つまり、選択肢はインデックスのみとなりますが、注意点については後述します。

関連:アクティブファンドはやめとけ?インデックスファンドとの違いは?リターンに加えシャープレシオや手数料水準から徹底比較!

| 5年累積リターン | 年率リターン | |

| 全ファンド | 22.60% | 4.16% |

| (パッシブ) | ||

| 全ファンド | 9.70% | 1.87% |

| (アクティブ) | ||

| 国内株式 | 40.00% | 6.96% |

| (パッシブ) | ||

| 国内株式 | 30.90% | 5.53% |

| (アクティブ) | ||

| 先進国株式 | 37.00% | 6.49% |

| (パッシブ) | ||

| 先進国株式 | 12.00% | 2.29% |

| (アクティブ) | ||

| 新興国株式 | 15.20% | 2.87% |

| (パッシブ) | ||

| 新興国株式 | 12.80% | 2.43% |

| (アクティブ) | ||

| グローバル株式 | 32.60% | 5.80% |

| (パッシブ) | ||

| グローバル株式 | 8.20% | 1.58% |

| (アクティブ) |

関連:【随時更新】一番儲かる投資信託とは?2024年今買いの投資信託をおすすめ順にランキング形式で紹介!

それでは本題に移っていきたいと思います。

退職金運用ポートフォリオに組み込みたいのは?おすすめの預け先をランキング形式で紹介!

有望な運用先についてここから紹介していきます。筆者の場合、そもそも堅実で派手なリターンを望まず、着実に複利を利かせて運用することで資産を増大させてきました。

これは誰に話しても「退職金を運用するかのように堅実な運用だ」とよく言われます。

しかし、王道の投資とはこうあるべきで、急がば回れこそが資産運用では最も大切であると考えています。

第1位:ヘッジファンド

まずは、筆者が最も信頼している先がヘッジファンドですので、第一の有望預け先に挙げさせていただきました。

ヘッジファンドとは、アジア通貨危機やテレビでハゲタカなどが放映されたことから、日本ではあまり良い印象がないかもしれません(ドラマ・ハゲタカは正確に言えばPEファンドの話でしたが)。

それもそのはず、日本ではヘッジファンドで運用するという発想すらあまりなく、知る機会も限られているので金融機関関係者のみの中の話題となっています。

しかし、欧米では機関投資家や富裕層の王道中の王道の投資であり、年々その存在感は増しています。

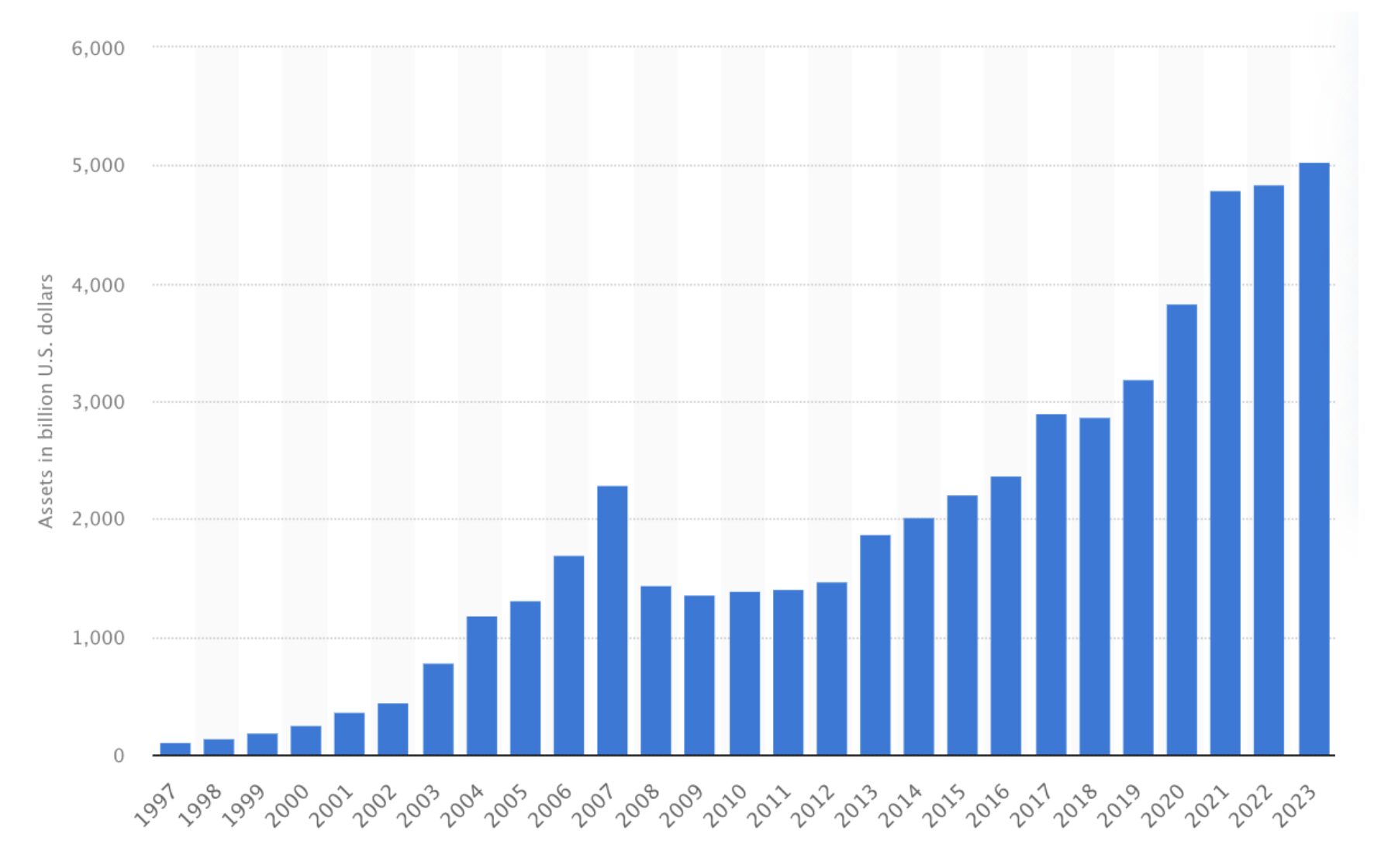

現在では5兆ドルつまり700兆円以上の資産がヘッジファンドによって運用されています。

世界のヘッジファンドの運用残高

日本では富裕層も自分で投信を買って運用して、失敗するという話が尽きませんが、本来はもっとヘッジファンドのような存在に頼るべきだと思うのです。

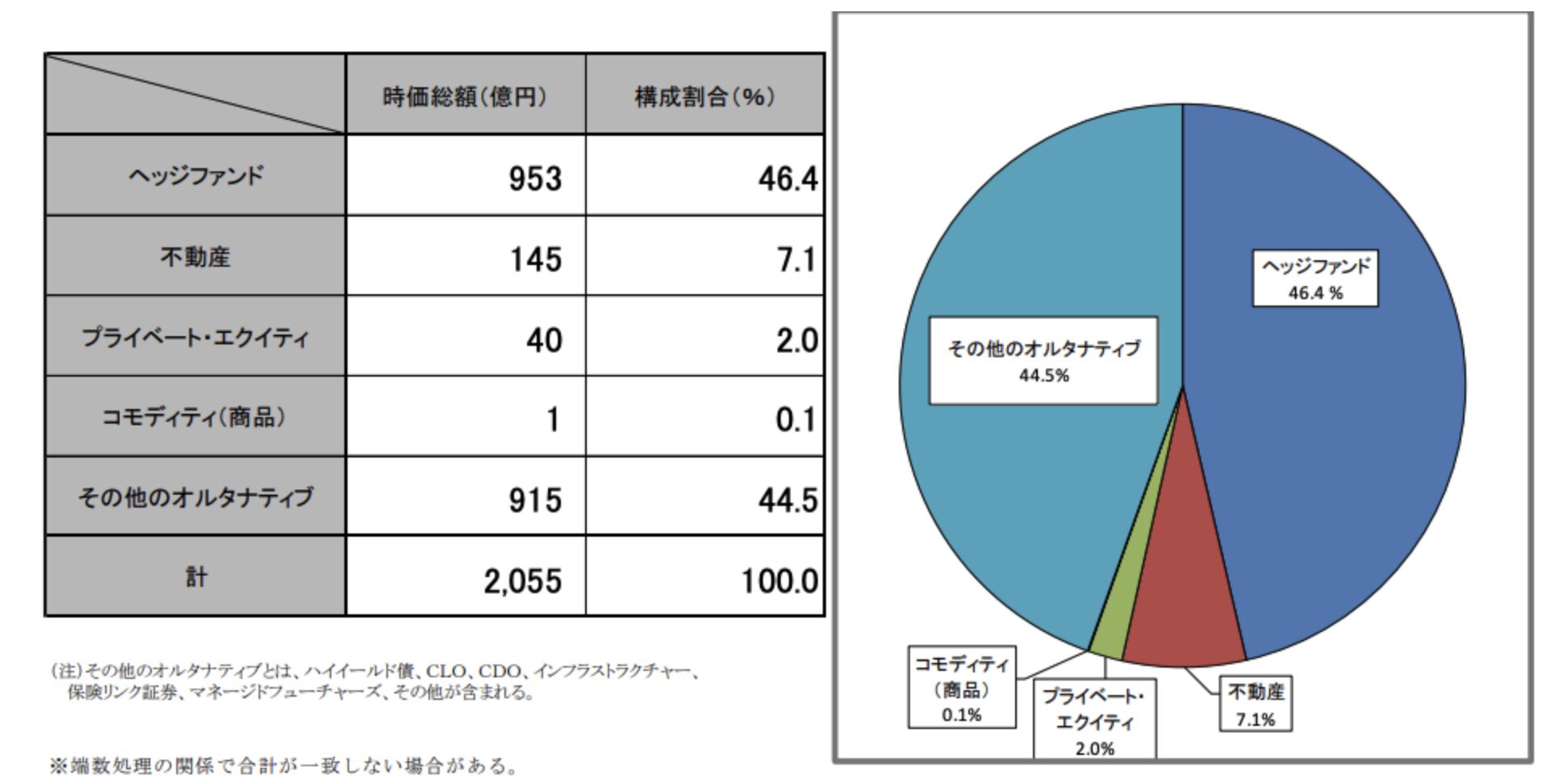

日本では厚生年金基金にもオルタナティブ投資を組み入れています。

そして、そのオルタナティブ資産の実に5割弱がヘッジファンドになっているのですが、テレビなどメディアがあまり取り上げていませんね。

厚生年金基金の運用ポートフォリオにおけるオルタナティブ投資の内訳

前置きが長くなりました。ヘッジファンドの特徴は「絶対収益型」ということです。

下落相場でも果敢にリターンを狙い、好況・不況に関わらず出資者に運用益を提供することを業としている点です。

投資信託などはインデックスファンドは景気に左右され、相場が暴落すればインデックスも当然暴落するため、運用先としては実は優秀ではありません。

運用における優秀とは毎年プラスのリターンを上げることです。

アクティブファンドはインデックスファンドをアウトパフォームさえすれば良いのです。

インデックスがマイナス20%であればアクティブファンドはマイナス10%でも良いという評価基準になっています。

ヘッジファンドは毎年のリターンを目指しますが、その分優秀な人材で構成しされておりコストも必要でリターンの中から成功報酬を投資家は払う必要があります。

ここが投資信託と最も違った点かと思います。

株式市場の面白いところは、相場の天才達にお金を払って代わりに運用してもらえることだと筆者は思います。

例えば、自分の代わりにメッシにサッカーをプレイしてもらうわけにもいきませんし、自分の代わりにヤクルトの村上に打席に立ってもらうことも不可能です。

しかし、ヘッジファンドはまさに、相場のプロに自分の代わりに運用してもらうことができるのです。

成功報酬を支払う必要があるのは理にかなっています。

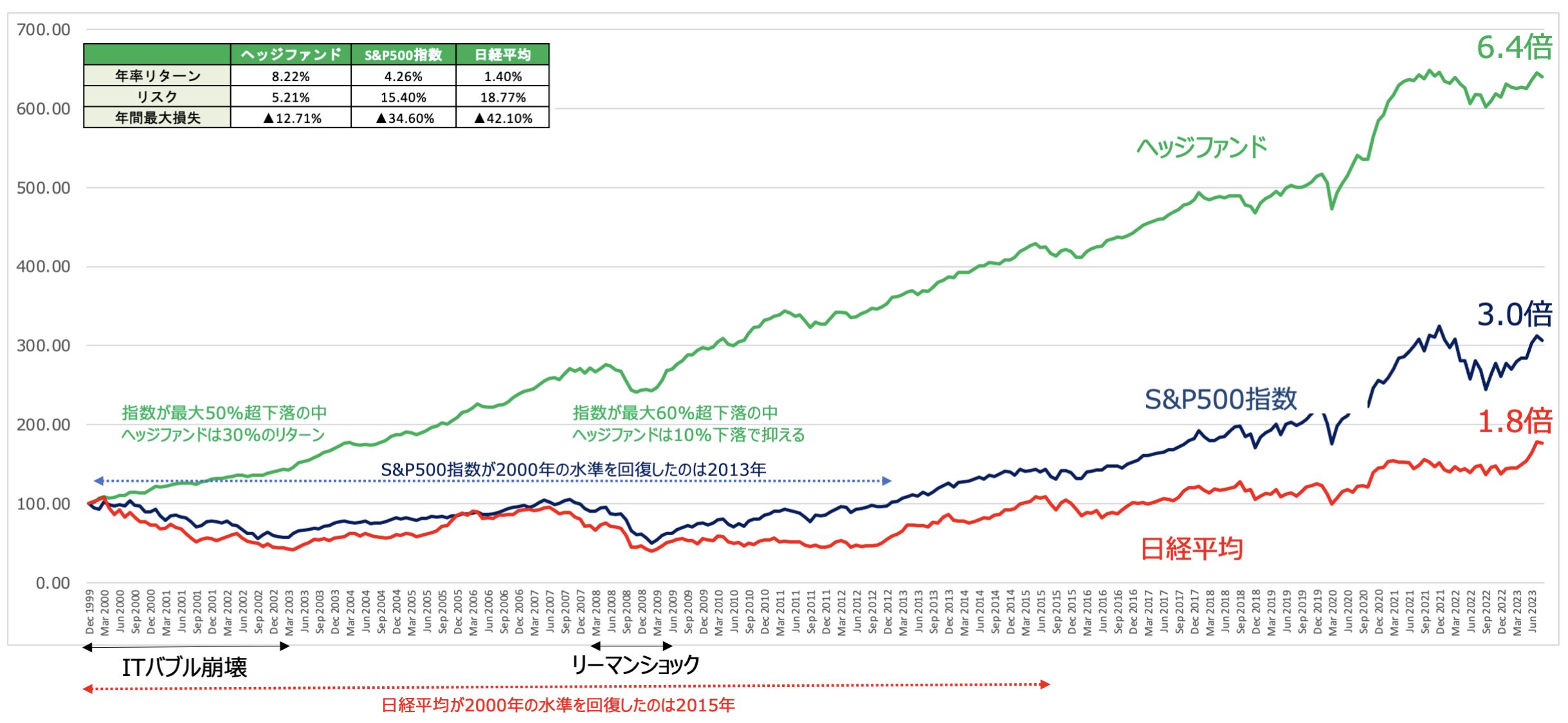

ヘッジファンド選びですが、当然ヘッジファンドもピンキリです。筆者から言えるのは、マイナス運用の少ないファンドを選ぶべきであるということです。

なぜなら、過去に世界でも有名なファンドはマイナスリターンを避け、複利リターンで天井の見えない利回りを提供してきたのです。

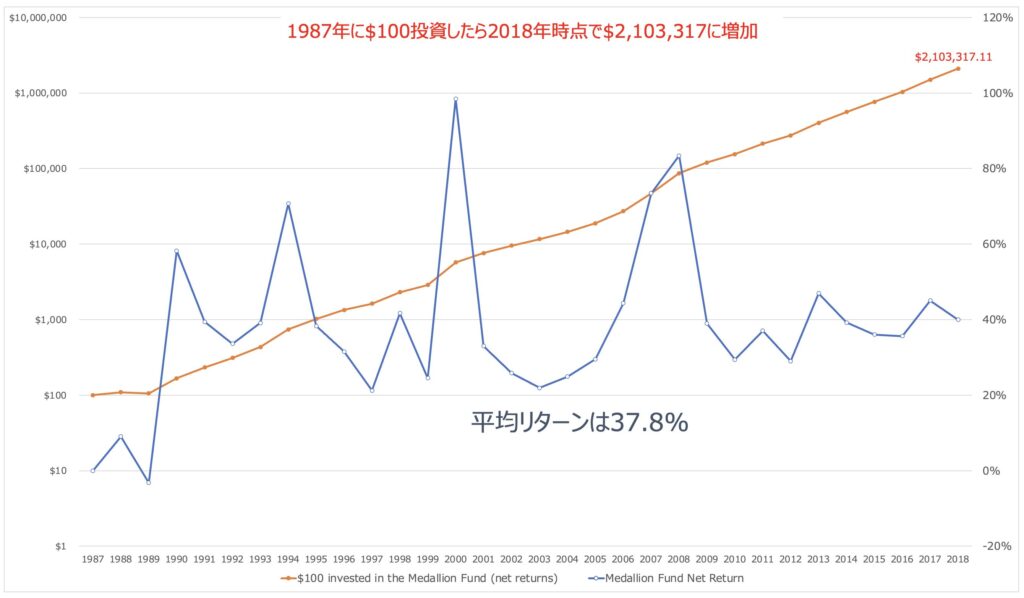

例えば、ルネサンステクノロジーのメダリオンファンドは30年間マイナス運用だった年はなく、平均利回りも39%とド派手です。

ルネッサンステクノロジーのメダリオンファンドの運用成績

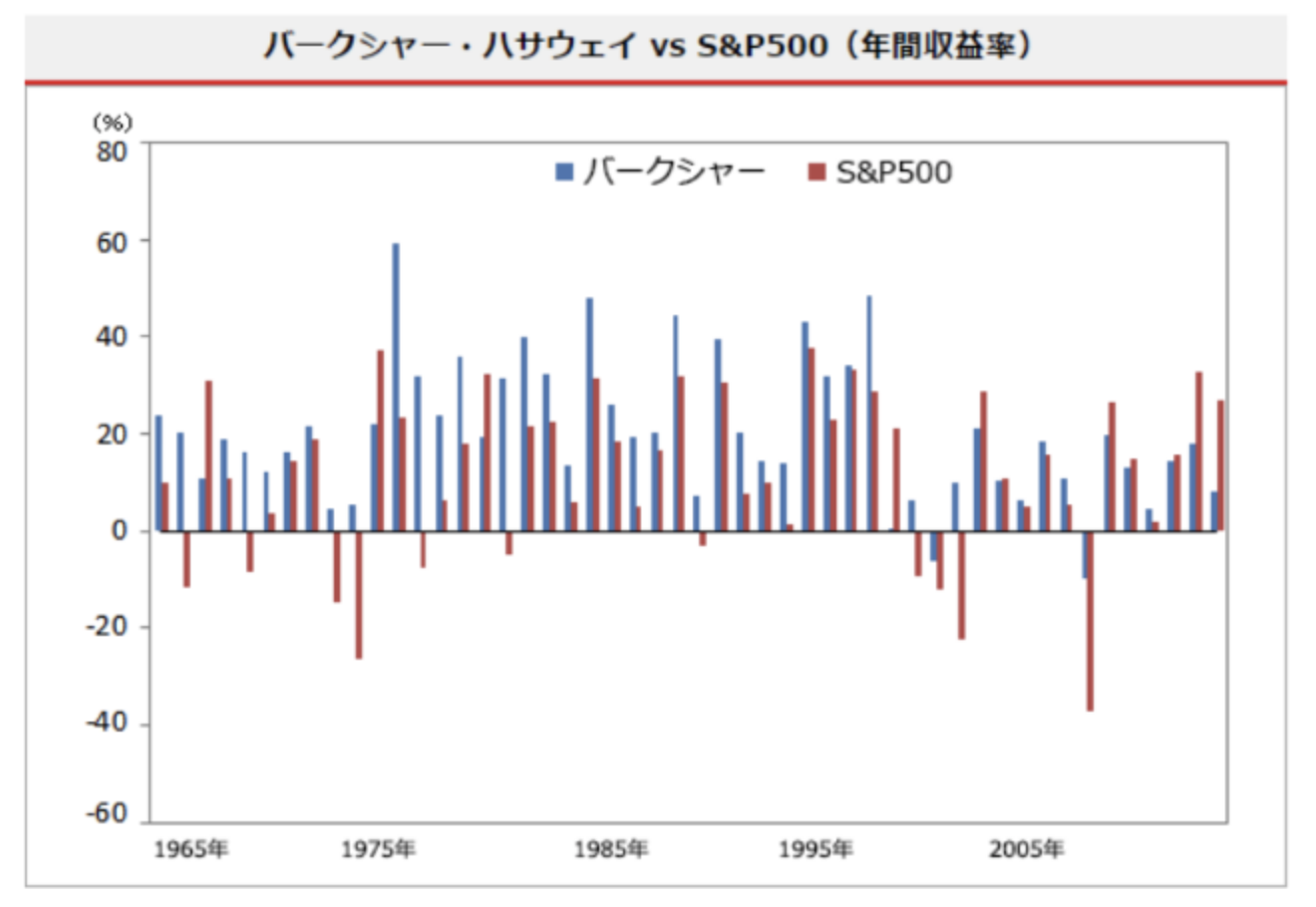

世界一の投資家として名高いあのウォーレン・バフェット氏もバークシャーハサウェイでの運用は最初の35年間はマイナス運用だった年はありませんでした。

50年で2回しかマイナス運用を経験していないのです。結果的にウォーレン・バフェット氏は世界で5本の指に入る大富豪として名を馳せました。

メダリオンファンドとバークシャーに投資できればよいのですが、現実的には難しいです。

メダリオンは規模の問題で募集停止、バークシャーに関してはすでにバフェットが92歳で後継者が運用をメインに行なっています。

そしてバークシャーは21世紀に入ってからのリターンは株価指数と同等の成績になっているので今や魅力的な投資先とはいえません。

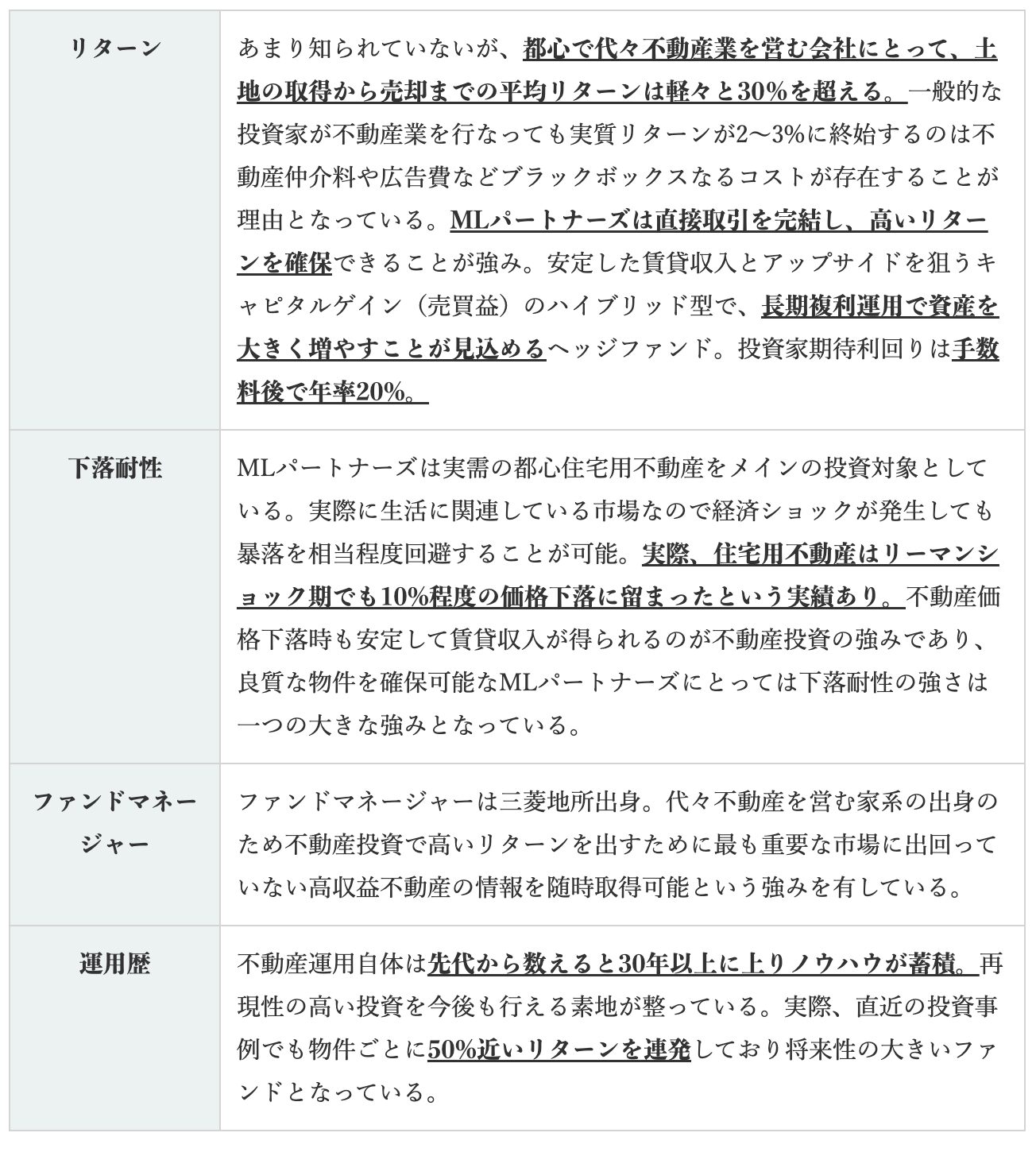

筆者はMLパートナーズという不動産型のヘッジファンドに投資を行い年率20%程度のリターンを享受しています。

年率20%ときくとシモンズの半分程度で物足りなく感じる方もいらっしゃると思いますが、株価指数の2倍のリターンとなります。

複利効果も凄まじく10年で資産が6倍になるので十分なリターンが期待できるかと思います。

更に詳しく知りたい方はこちらをご覧ください。

第2位:インデックスファンド(S&P500)

インデックスファンドは、筆者も2021年までは強気で考えていました。

S&P500はこれまでにどんな暴落が起きても回復し、右肩上がりのリターンを提供してきました。

2008年から2009年に発生したリーマンショックから立ち直るために、世界の主要中央銀行が量的緩和を行なったことで金融緩和バブルが発生しました。

特に2020年のパンデミックの時の金融緩和は凄まじくバブル相場を2021年にかけて作り出しました。

しかし、あまりにもばら撒きすぎたために2022年に入ってから1970年以来の高いインフレが世界中で発生しました。

そのためFRB(米中央銀行)やECB(欧州中央銀行)は金利を引き上げていき株価は大きく下落させました。

2023年から2024年前半にかけてインフレが低下してきたことをうけて株価は回復してきましたが、今後は景気後退が目前にせまっています。

インフレもまだ完全に沈静化しておらず、高インフレと景気後退の組み合わせであるスタグフレーションが発生しようとしています。

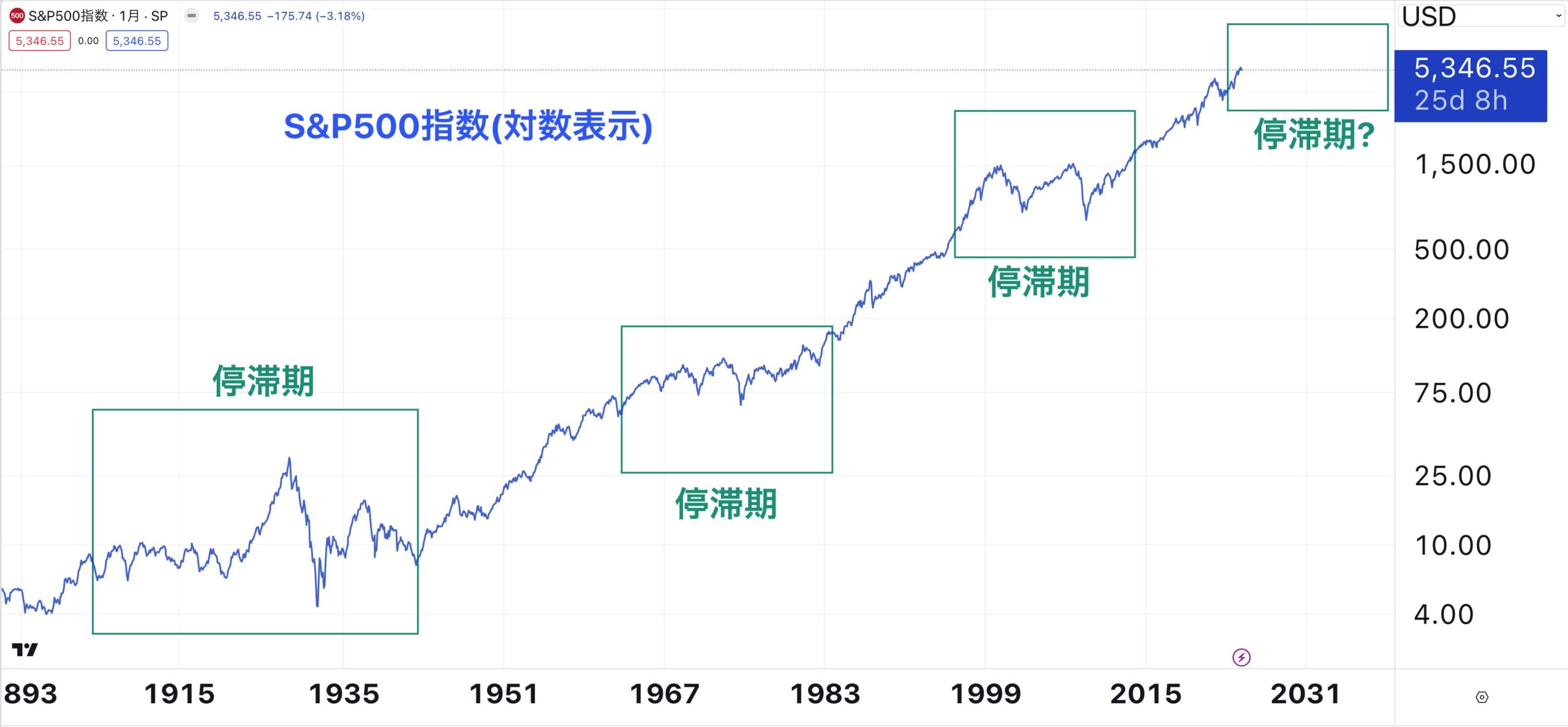

スタグフレーションとなった1970年代の株価推移をご覧ください。

1970年代のS&P500指数

しばらくはインデックス投資は厳しい環境になるということを覚悟しておく必要があるでしょう。

第3位:米国債

上記の通り、インフレが進み政策金利が上昇してくると、妙味が出てくるのは債券ですよね。

米国債です。釈迦に説法ですが、国債は国が滅びない限りは返済されるだろうという前提の下、資金を貸し付けることで利息を貰うという商品です。

現在米国債の利回りは3%台となっており、元本保証に近い投資の中では高い利回りの商品と言えるでしょう。

しかし、これは日本人にとっては残念なことが、「米ドル建て」であることです。

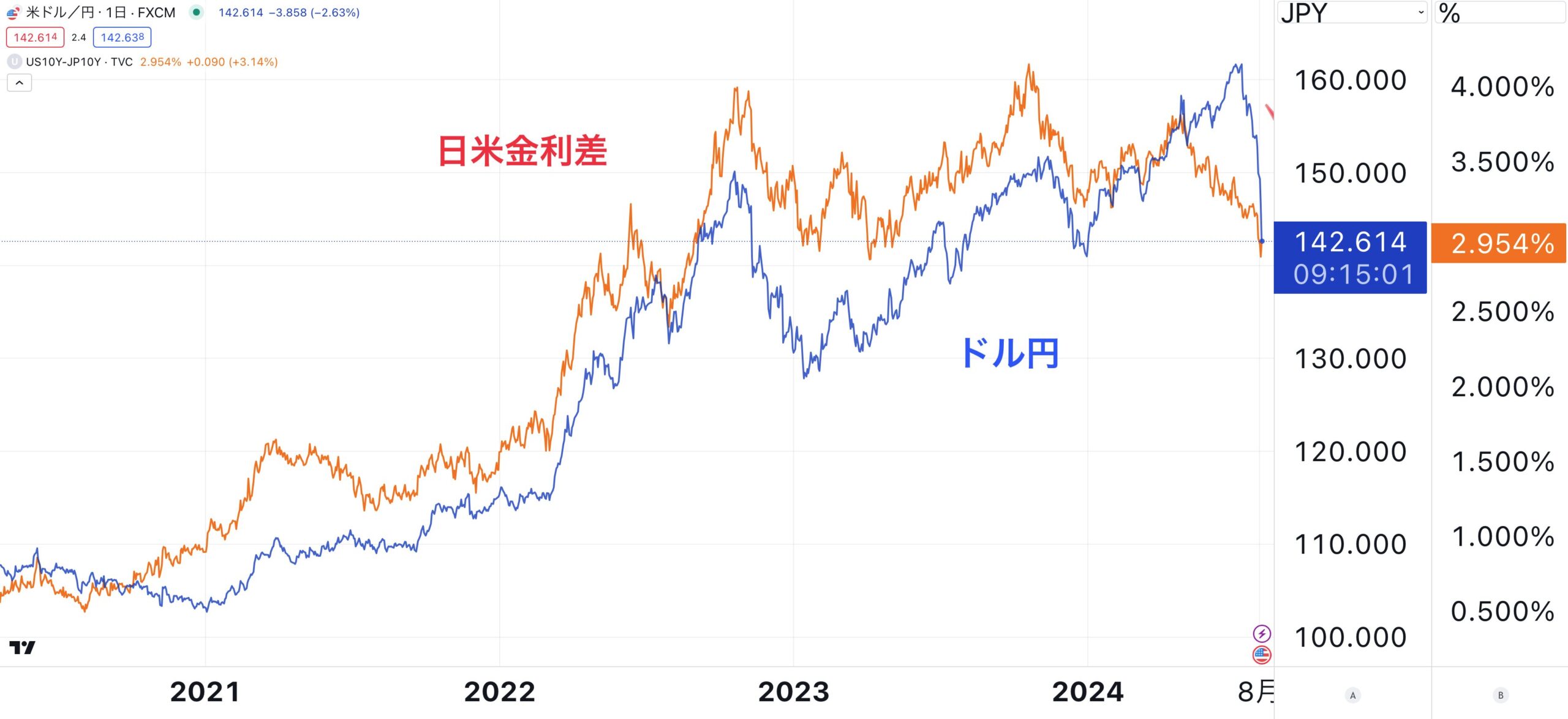

ドル円が上昇すればリターンが向上しますし、反対に下落すればリターンが毀損します。

2022年から2024年前半のドル円は日米金利差に連動する形で上昇し、一時1ドル160円を超える水準まで高騰しました。

しかし、2024年後半に入り米国の景気後退懸念と日本銀行の利上げによって日米金利差は縮小に転じました。

2024年8月末時点では140円台前半の水準となっています。

今後もこの傾向は継続することが見込まれており、米国債の投資は円建でみると不透明性が高まっています。

失敗談になりうる!?リスクが高く退職金の運用先としておすすめしない投資先とは?

退職金の運用を考えていることを表明すると、ほぼ確実に以下の商品の勧誘を受けることになるかと思いますので、一応ここで警鐘を鳴らしておきます。

仕組み債

「仕組み債」はもうすでに多くの報道機関が劣悪な商品を販売していることを明るみにしているので、ここの読者の方々も流石に手を出すことはないと思いますが、一応挙げておきます。

金融庁は地域銀行99行やグループの証券会社27社を対象に、仕組み債など金融商品の販売実態について一斉調査に乗り出した。

経営陣が複雑で高リスクの仕組み債の問題を十分に検証せず、顧客に販売してきたことを問題視している。ほかの金融商品でも同様の問題がないかどうか調査し、地銀のコーポレートガバナンス(企業統治)の課題を総点検する。

仕組み債は国債より利回りが高く、株価や金利などを組み込んだ複雑なデリバティブ(金融派生商品)で、価格変動時に大きな損失が発生しやすい。もともとプロの機関投資家向けに開発され、高齢者など個人に販路を広げていた。全国地方銀行協会によると、2021年度に加盟62行のうち57行が総額約9500億円を販売した。

仕組み債の詳細は一応以下で網羅的にまとめています。

→ 仕組み債はやばい?大損する?苦情の多い金融機関がおすすめしてくる金融商品のからくりやリスクをわかりやすく解説。

以下は事例ですが、ノックインやノックアウトがあることで日本の社債としては非常に高い年率5.25%という利息を得ることができる設定となっています。

| 発行体 | バークレイズ |

| 対象株式 | ソニー株式会社 |

| 期間 | 約1年6ヶ月(2019年9月27日〜2021年3月30日) |

| 利率 | 年率5.25% |

| 売出価格 | 額面の100% |

| 行使価格 | 投資価格×100% |

| 利払日 | 四半期末 |

| 当初価格 | 受渡日2019年9月30日(月)における対象株式の終値 |

| ノックアウト価格 | 当初価格×105% |

| 早期償還日 | 満期償還日を除く各利払日 |

| 早期償還事由 | 早期償還判定日における対象株式終値が、早期償還判定水準以上の場合、本債券は直後の利払日に額面金額の100%と当該利払期日に支払われるべき利金の支払をもって早期償還 |

| ノックイン価格 | 当初価格×70% |

| ノックイン事由 | ノックイン事由が発生した場合額面あたり以下の式で示される金額で償還 償還金額=額面金額×最終価格÷行使価格 |

上記の場合、初回の利払日である2019年12月30日の終値が7401円となりノックアウト水準を超えていたので早期償還となりました。

つまり、わずか3ヶ月しか5.25%の利息を得られていないことになりますね。

1000万円投資していても以下の計算式によって10万円分の利息しか得られていません。元本ベースでは1%ですね。

利息 = 1000万円 × 1.0525 ^ (1/4) × 80%(税後計算) = 10.4万円

これはちなみに良い場合です。悪い場合ですと、例えば4350円を下回った上で2021年12月30日に5000円だった場合を仮定しましょう。投資資金は1000万円とします。

この場合は「償還金額=額面金額×最終価格÷行使価格」に基づいて償還される金額は以下となります。

額面金額(10,000,000円) × 最終価格(5000) ÷ 行使価格(6,215円) = 804万円

つまり元本が196万円毀損しているということになりますね。この間、1年半利息を約78万円受け取っているのでトータル損益は以下となります。

トータル損益=元本毀損(▲196万円) + 受取利息 (78万円) = ▲118万円

債券であっても大きな損失を負う可能性があるのが仕組み債なのです。

ただ、実際は営業勧誘の方にも問題がある場合が多いようです。

やはり仕組み債の名前を聞いたら逃げるのが一番だという結論に筆者はたどり着きました。

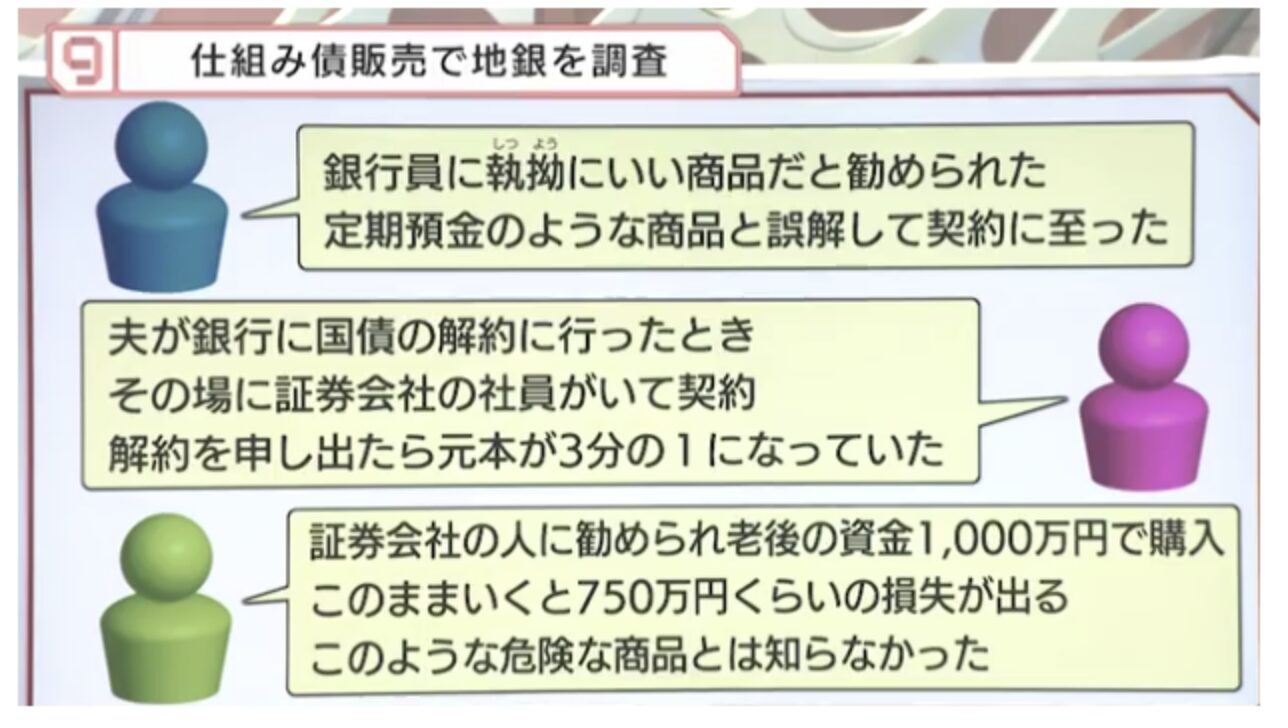

「銀行員に執拗にいい商品だと勧められた。定期預金のような商品と誤解して契約に至った」

「夫が銀行に国債の解約に行ったときその場に証券会社の社員がいて契約。解約を申し出たら元本が3分の1になっていた」

「証券会社の人に勧められ老後の資金1000万円で購入。このままいくと750万円くらいの損失が出る。このような危険あ商品とは知らなかった」

ファンドラップ(三菱UFJ信託の利益が出ている顧客はわずか2割!)

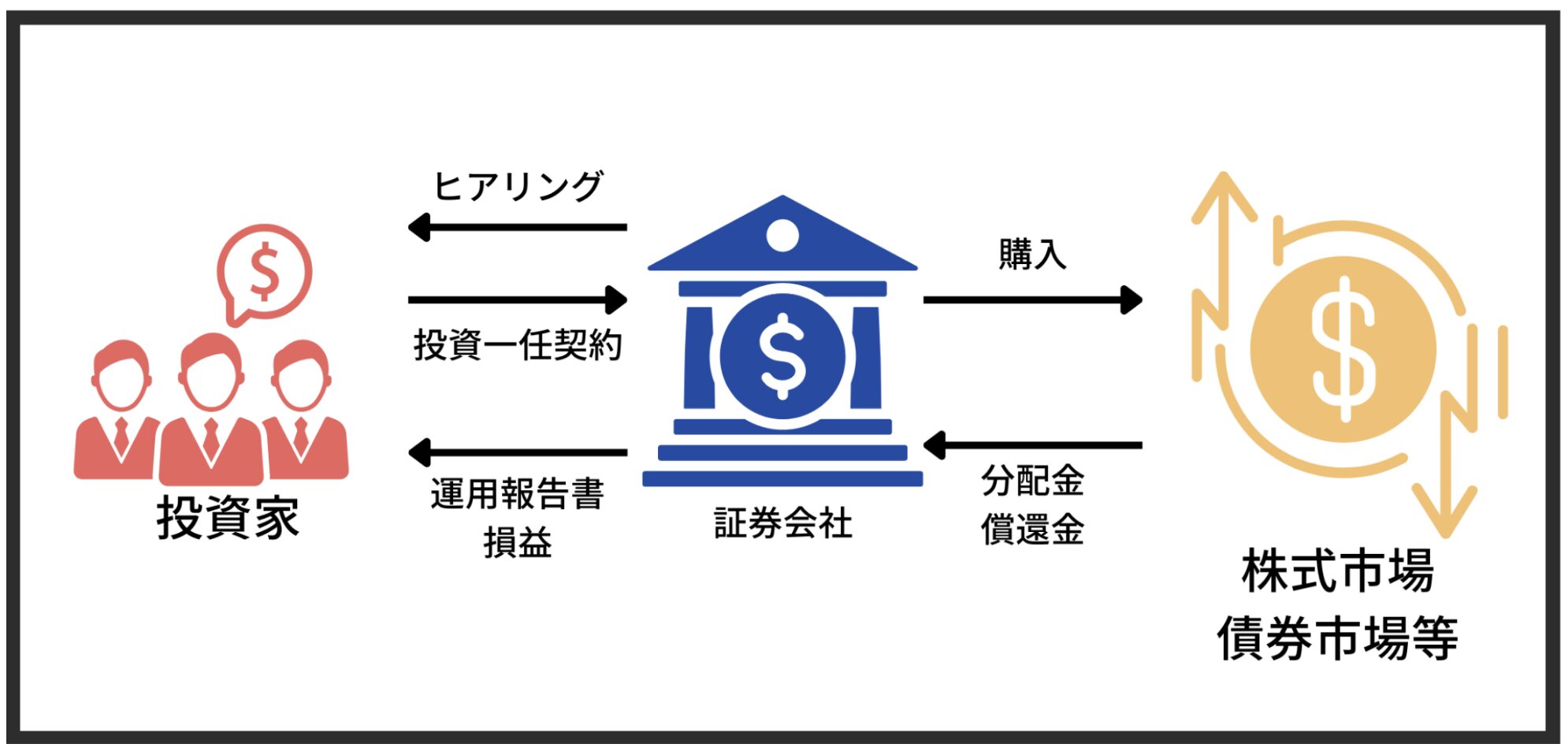

さて、退職金キャンペーンなどで金融機関の窓口に赴くとほぼ確実におすすめされる金融商品がファンドラップです。

ファンドラップの仕組みは以下の通りで、簡単に言えば大手の金融機関、証券会社のファンドラップ担当者に運用を丸投げできるということです。

当然、完全に丸投げですと金融機関も全責任を負う必要がありますので、運用方針は個人投資家に決めてもらいます。

ファンドラップを通して、インデックスファンドや債券投資、ヘッジファンド投資などを組み合わせて運用してもらうことになります。

初心者にも魅力的なサービスに映りますが、こちらもアクティブ型の投資信託を選ぶようなつもりで見極めが必要です。

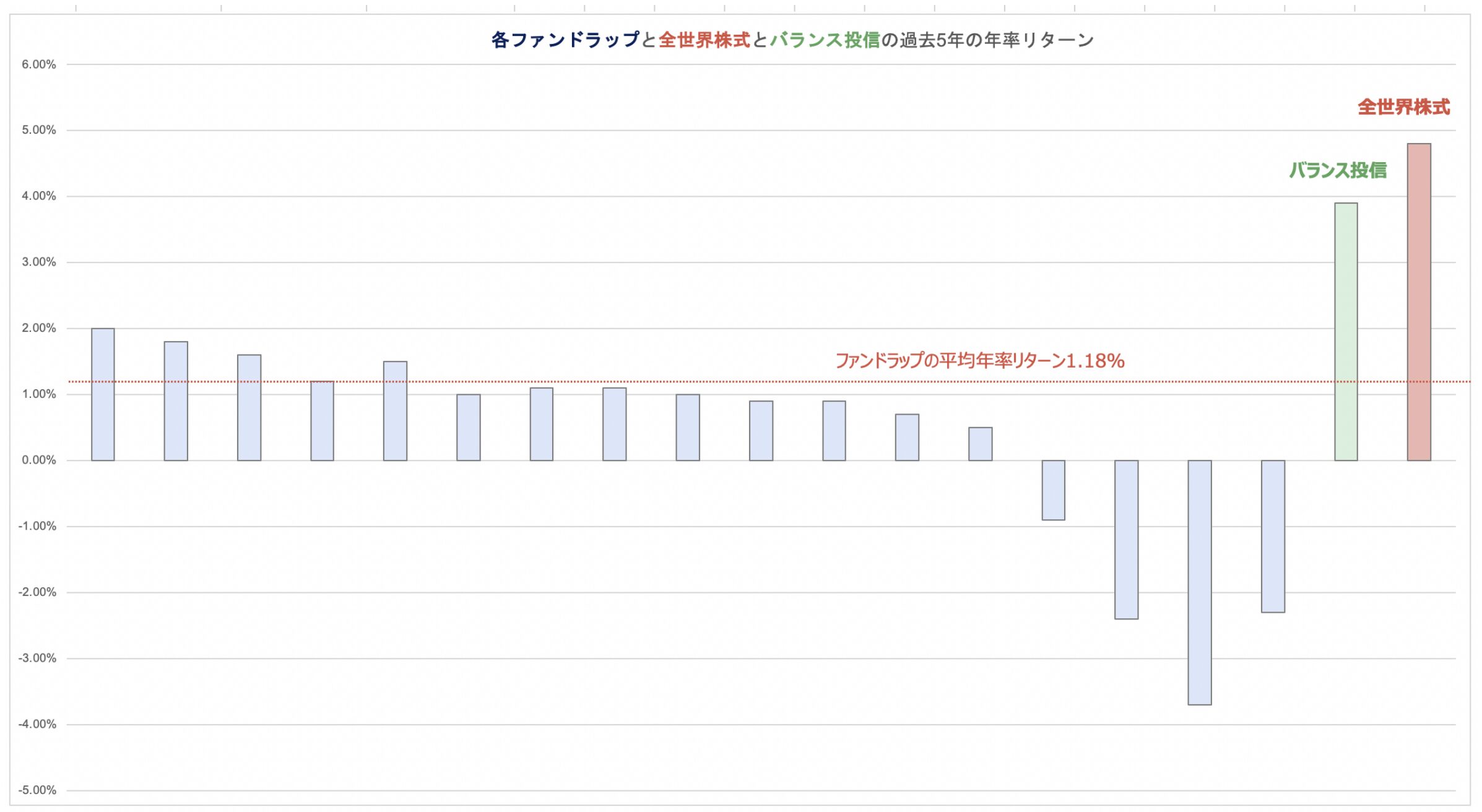

2018年から2022年の5年間のファンドラップの運用は以下の通りとなっており、すべてのファンドラップがバランス型投信に劣後した成績になっています。

| 過去5年(2018-2022年末) | 過去3年(2020-2022年末) | |||

| シャープレシオ | 年率リターン | シャープレシオ | 年率リターン | |

| 楽ラップ | 0.23 | 2.00% | 0.16 | 1.50% |

| ダイアファンドラップ | 0.22 | 1.80% | 0.26 | 2.40% |

| 三井住友信託ファンドラップ (SMA) | 0.20 | 1.60% | 0.24 | 2.10% |

| 野村SMA (エグゼクティブラップ゚) |

0.17 | 1.20% | 0.14 | 1.20% |

| いちよしファンドラップ | 0.16 | 1.50% | 0.22 | 2.10% |

| SMBCファンドラプ | 0.14 | 1.00% | 0.21 | 1.70% |

| アイザワファンドラップ | 0.14 | 1.10% | 0.15 | 1.40% |

| 日興ファンドラップ | 0.13 | 1.10% | 0.24 | 2.30% |

| ダイワファンドラッププレミアム | 0.12 | 1.00% | 0.12 | 1.10% |

| 野村ファンドラップ | 0.12 | 0.90% | 0.12 | 1.10% |

| Mizuho Fund Wrap | 0.12 | 0.90% | 0.07 | 0.60% |

| みずほファンドラップ | 0.10 | 0.70% | 0.10 | 0.80% |

| ウェルススクエアファンドラップ | 0.09 | 0.50% | 0.06 | 0.40% |

| りそなファンドラップ | ▲ 0.18 | ▲ 0.9% | ▲ 0.37 | ▲ 2.2% |

| 東海東京ファンドラップ | ▲ 0.49 | ▲ 2.4% | ▲ 0.83 | ▲ 4.6% |

| ダイワSMA | ▲ 0.52 | ▲ 3.7% | ▲ 0.34 | ▲ 2.7% |

| MUFGファンドラップ | ▲ 0.57 | ▲ 2.3% | ▲ 0.68 | ▲ 3.3% |

| 平均 | 0.15 | 1.18% | 0.16 | 1.44% |

| eMAXISバランス (8資産均等) |

0.41 | 3.90% | ||

| eMAXIS Slim 全世界株式 |

0.38 | 4.80% | ||

また、以下はファンドラップの運用損益がプラスの顧客の割合です。三菱UFJ信託のファンドラップは利益が出ている顧客の割合が2割しかいません・・・。

| 販売会社 | 2022年 | 2021年 | 2020年 |

| 三井住友信託銀行 | 98.0% | 97.0% | 8.0% |

| 大和証券 | 97.8% | 99.6% | 18.9% |

| 野村證券 | 94.0% | 100.0% | 16.0% |

| SMBC日興證券 | 94.0% | 99.0% | 6.0% |

| 三菱UFJモルガンスタンレー證券 | 86.0% | 96.0% | 18.0% |

| りそな銀行 | 81.0% | 98.0% | 19.2% |

| みずほ証券 | 48.0% | 87.0% | 5.0% |

| 三菱UFJ信託銀行 | 20.0% | 45.0% | 22.0% |

| 単純平均 | 77.4% | 90.2% | 14.1% |

筆者としては、ファンドラップは到底おすすめできるものではありません。

まとめ

退職金の運用について今回は紹介しました。

まとまった資金ですので、正しい運用をすれば堅実に効率よく資産は増加していきますが、誤った運用を行なってしまった場合の損失も大きくなってしまいます。

とはいえ運用しないとインフレに負けて知らず知らずに資産は減少していきます。正しい運用を心がけ適切な運用で資産を伸ばしていきましょう。